2021年6月 アラサー共働き(育休中)の資産運用状況を公開!

こんにちは!もけ(@hako_moke2020)です。

毎月15日前後に投資資産の残高確認をしていますが、6月は少し遅くなっちゃいました。

我が家のご紹介

家族構成と簡単なお金事情

アラサー共働き夫婦です。少し普通と違うのは、2021年4月より夫は会社員(兼学生)となり、元々の奨学金+新たな学費が発生しています。

約半年間の不妊治療の末、2021年2月末に第一子を出産、妻のもけは現在育休中。

結婚後のお金は全部合算

入籍後一緒に暮らし始めてからは、給料・賞与とも全部合算しています。お給料日に給与明細を見せ合い、互いの収入を確認し、褒め合います笑

そこから生活費・投資資金・お小遣いが引かれていく形です。ここで紹介する資産は基本的に結婚生活が始まった2018年1月からの夫婦合算の投資資産となります。(例外は確定拠出年金です。これは入社時から積み上げられていたものを足しあげています。)

結婚前の預貯金は個人のモノとして一切関わりはありません。

投資は投資信託でのインデックス投資のみ

結婚生活が始まった2018年1月からちょうどつみたてNISAが開始され、そしてそこから本格的にインデックス投資を始めました。

徐々に投資額を増やしていき、現在は夫婦で企業型確定拠出年金、つみたてNISA、楽天カード投資、楽天ポイント投資で2021年1月からは積立額を約13万→約15万円に増額しました。6月からはジュニアNISA分も買い付け始めました!!

投資信託しか買わないの理由

インデックス投資をするにあたって、ETFや投資信託、あとはロボアドとか色々方法がありますが、我が家の資産運用は投資信託一択です!理由は簡単だから!!!

ETFの方が手数料が少ないし良いかなと思った時期もありました。でも海外ETFでは、ドル転やら2重課税問題やらが生じます。そのあたりが私には面倒に感じました。

ロボアドなら全部お任せできるけど、それじゃなんだかつまらないし、手数料高いし。。

ということで、銘柄選びは自分でできて、積み立ては勝手にやってくれる。それでいて面倒な手続きが必要ない投資信託のみで運用しています。

その他の投資は独身時代の貯金から

家計での資産運用は投資信託だけですが、自分の独身時代のお金で個別株(株主優待が欲しい)は少しだけやっています。

そして2021年1月からは米国高配当ETFつみたて投資を始めました。 ほんの少し前に“ドル転やら二重課税が面倒”と言ったばかりですが、体験してみたい欲もあり、配当欲しい欲もあり、ドル資産を持ってみたい欲もあり。笑

目標は月一万円の配当収入!なんて思いますが、利回り3%で税金3割持っていかれること考えると、ざっくり元手が600万ほど必要になるので、どうしたものか検討中です。。

前置きが長くなりましたが、運用成績をご紹介していきます。

2021年6月運用状況

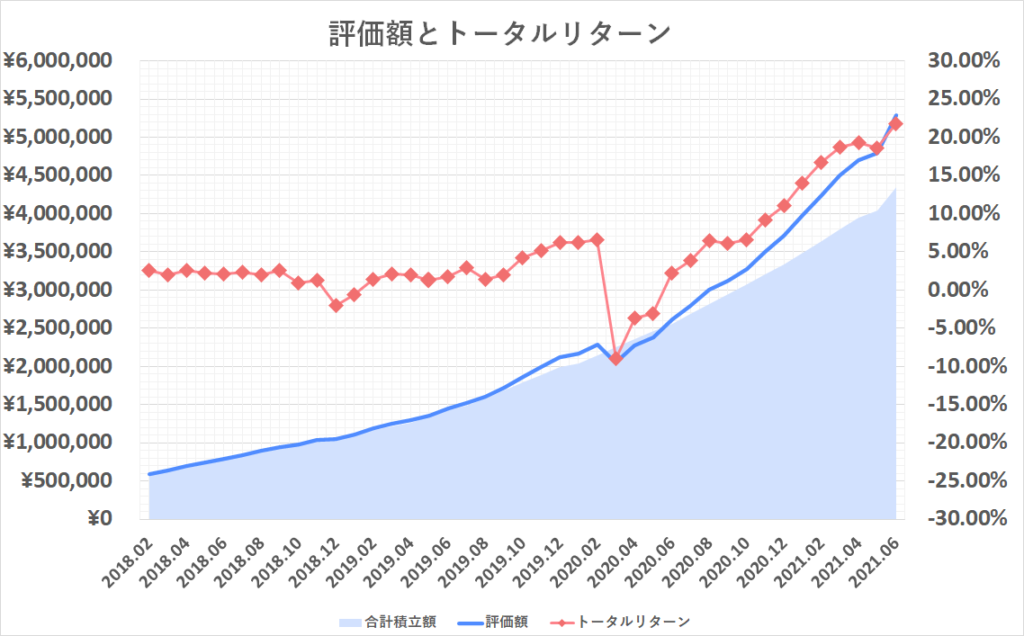

投資資産残高の推移

2021年6月下旬の投資資産残高の推移はこんな感じです。ばばーん。

リスク資産の合計積立額(投資額)は434万円、評価額は529万円です。

トータルリターンは21.8%で約95万円のプラス評価でした。

ついに大台500万円突破!!!!グラフも上限アップさせました。

https://www.hakomoke.com/investment-report-2105/

つみたてNISAと米国高配当ETFはSBI証券でつみたてています!

【PR】SBI証券口座開設はこちらから

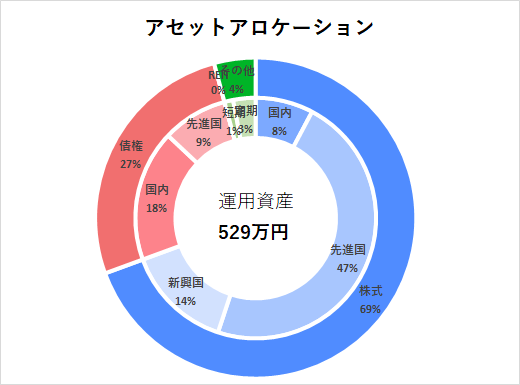

アセットアロケーション

投資額全体のアセットアロケーションはこんな感じ。どーん。

今月からジュニアNISA開始~!

先月ジュニアNISA開設が完了し、今月から利用始めました。

年間80万円の非課税枠をゲットしたわけですが、個別株欲しい欲をぐっと抑え、、、素直にeMAXIS Slim 全世界株式(オール・カントリー)にぶち込むことにしました。

ボーナス月(6月12月)は15万円、その他の月は10万円の買い付けで80万円分を使い切る予定。

だから今月は、いつもの15万円とジュニアNISA分15万円で30万円分か…えげつな笑

来月からは手取り収入より、投資額の方が多くなるかもしれません。。育休手当はよ!!

今後も世界のインデックス投資に、時間をかけて、家族仲良く投資していきます。今後もよろしくお願いいたします。

【PR】SBI証券口座開設はこちらから