2021年12月 アラサー共働き(育休中)資産運用を公開!運用額700万円突破!

こんにちは!もけ(@hako_moke2020)です。

毎月15日前後に投資資産の残高確認をしています。

我が家のご紹介

家族構成と簡単なお金事情

- もけ夫 会社員 兼 学生(博士課程)

- もけ 会社員(育休中)

- ざう君 0歳ベビー

少し普通と違うのは、夫は会社員&学生であること。元々の奨学金+新たな学費が発生しています。

結婚後のお金は全部合算

- 2人のお給料は全部合算

- そこから生活費・お小遣い・投資資金等を引く

- 結婚前のお金は個人のもの

入籍後一緒に暮らし始めてからは、給料・賞与とも全部合算しています。お給料日に給与明細を見せ合い、互いの収入を確認し、褒め合います笑

ここで紹介する資産は基本的に結婚生活が始まった2018年1月からの夫婦合算の投資資産となります。(例外は確定拠出年金です。これは入社時から積み上げられていたものを足しあげています。)

投資は投資信託でのインデックス投資のみ

結婚生活が始まった2018年1月から、本格的に投資を始めました。

家計からの投資は、投資信託でのインデックス投資のみでまわしています。

投資額は徐々に増えていき、現在は夫婦で企業型確定拠出年金、つみたてNISA、楽天カード投資、楽天ポイント投資で毎月14万円の積立。

2021年6月からはジュニアNISA分も買い付け始めており、今月はジュニアNISA枠を使い切るため、合計約30万円投資しました。

子供が増えると、非課税枠を使い切るだけでも、なかなか大変ですね。

- 確定拠出年金 1万円(掛け金は会社負担)

- つみたてNISA 6.6万円

- 楽天カード積立 6.6万円

- 楽天ポイント投資 500円~

- ジュニアNISA 15万円

その他の投資はお小遣いから

基本的にビビりなので、投信メインでやっていますが、少し刺激欲しさに日本個別株(優待メイン)や高配当ETF、最近は仮想通貨にも少しだけ手を出しています。

これらは自分の結婚前のお小遣いから、こっそりやって利益が出たら夫に自慢しています。笑

前置きが長くなりましたが、運用状況をご紹介します。

2021年12月運用状況

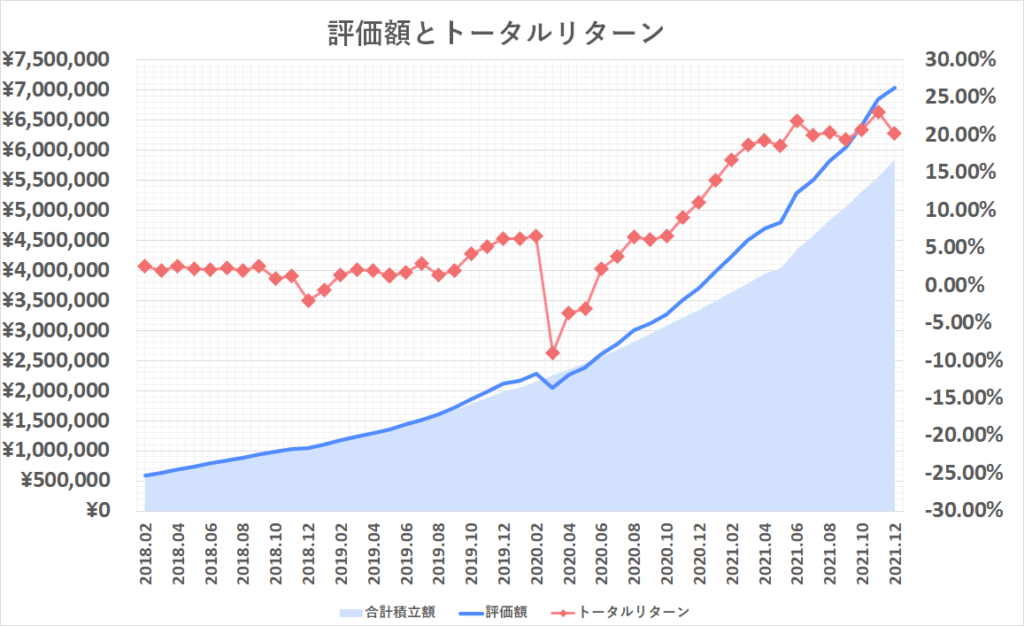

投資資産残高の推移

2021年12月中旬の投資資産残高の推移はこんな感じです。ばばーん。

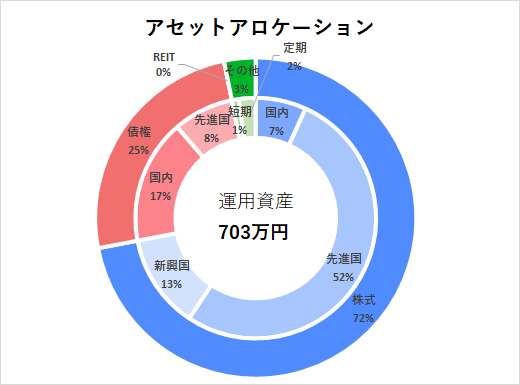

リスク資産の合計積立額(投資額)は585万円、評価額は703万円です。

トータルリターンは20.2%で約118万円のプラス評価でした。

https://www.hakomoke.com/investment-report-2110/

つみたてNISAと米国高配当ETFはSBI証券でつみたてています!

【PR】SBI証券口座開設はこちらから

アセットアロケーション

投資額全体のアセットアロケーションはこんな感じ。どーん。

アセットアロケーションの悩み

投資を始める上で、自分(&夫)のリスク許容度がどのくらいなのかがよく分からなかった為、債券をかなり多めに組み込んで投資を始めました。

コロナショックで初めての暴落を経験しても、案外メンタルが平気だったので、ここ1年ほどで徐々に株式割合を増やしてきました。

せめてよく言われる目安の『株式比率を(100-年齢)%』目指そうと思い、株式比率70%程度にもってきたわけですが、色々投資本を読んで学んでいくうちに、もっと株式比率増やしたい…!!!と思ってきました。

ちなみに最近読んだのが、こちらの本。

『父が娘に伝える 自由に生きるための 30の投資の教え』では、年齢に関係なく資産を積み上げる段階では、100%を広く分散された株式へ投資することを薦めています。

人生100年時代のまだ20代です。今はまさに資産を積み上げるステージにいるわけです。リスクを許容できるのであれば、株式100%で行かない理由はありません。

自分たちのリスク許容度をよくよく確認しながら、来年からの積立は株式をもっと増やしていけたらいいなと思っています。(夫の許可が出れば…!!←大事)

今後も世界のインデックス投資に、時間をかけて、家族仲良く投資していきます。今後もよろしくお願いいたします。

【PR】SBI証券口座開設はこちらから